※情報提供目的です。投資はリスクを伴います。余剰資金の範囲内でご自身の判断で行ってください。

2026年3月、なぜ今「金(ゴールド)」投資なのか

2026年3月現在、金価格は1オンスあたり約4,497ドルで推移しています。2026年1月には史上初めて5,000ドルの大台を突破し、一時5,600ドル台を記録した後、中東情勢(イラン紛争激化)を背景としたインフレ懸念とFRBの利下げ期待後退から調整局面に入っています。しかし中央銀行の継続的な購入需要を背景に、大半の主要金融機関が2026年末までの更なる上昇を予測しています。

インフレへの備え

インフレ率3%以上の局面で金価格は年率平均17.1%上昇(過去実績)。法定通貨が目減りするとき金は価値を保つ。

地政学リスクヘッジ

中東情勢・米中対立などの地政学リスクが高まるたびに「有事の金」として資金が集まる伝統的な安全資産。

株・債券との低相関

株式・世界債券との価格連動性が低く(低相関)、ポートフォリオ全体の安定性を高める分散効果が期待できる。

中央銀行の購入拡大

中国・インド・ポーランドなどの中央銀行が外貨準備として金の保有を積極的に拡大中。構造的な需要増が続く。

ゴールドマン・サックスは2026年末までに5,400ドル、JPモルガンは6,300ドルを予測。2026年3月時点(約4,497ドル)から大幅な上値余地が見込まれます。ただし予測は参考値であり、短期的な調整も起こり得ます。金とビットコインの相関関係については「金とビットコインの価格上昇は相関関係にある?」も合わせてご覧ください。

【目的別】マネックス証券でおすすめの金投資スタイル2選

マネックス証券では、目的に応じて2つの最適な金投資スタイルが用意されています。どちらがご自身に合うか確認してみましょう。

非課税+dポイント1.1%還元

金価格に連動する投資信託。現物保管不要・NISA対応で運用益が非課税。dカード積立で確実にポイントも貯まる。NISA投資の基礎知識はこちら

業界最安1.65%で純金積立

月々1,000円から純金を積立。100g単位のゴールドバーとして現物を自宅に引き出すことが可能。有事の備えに最適。

NISA派 vs 現物派 一目比較

| 比較項目 | マネックス・ゴールド・ファンド(NISA派) | マネックス・ゴールド(現物派) |

|---|---|---|

| 商品分類 | 投資信託 | 純金積立(現物取引) |

| コスト | 信託報酬 年率0.1538〜0.1838%(概算) | 買付手数料 1.65%(業界最安) |

| NISA対応 | つみたて・成長投資枠 両方対応 | 非対応(課税口座) |

| dポイント還元 | 最大1.1%(dカード積立) | なし |

| 現物引出し | 不可 | 100g単位で可能 |

| 保管方法 | 分別管理(法的に全額保全) | 消費寄託(保管料無料) |

| おすすめな人 | 効率的資産形成・ポイント派 | 実物志向・有事の備え派 |

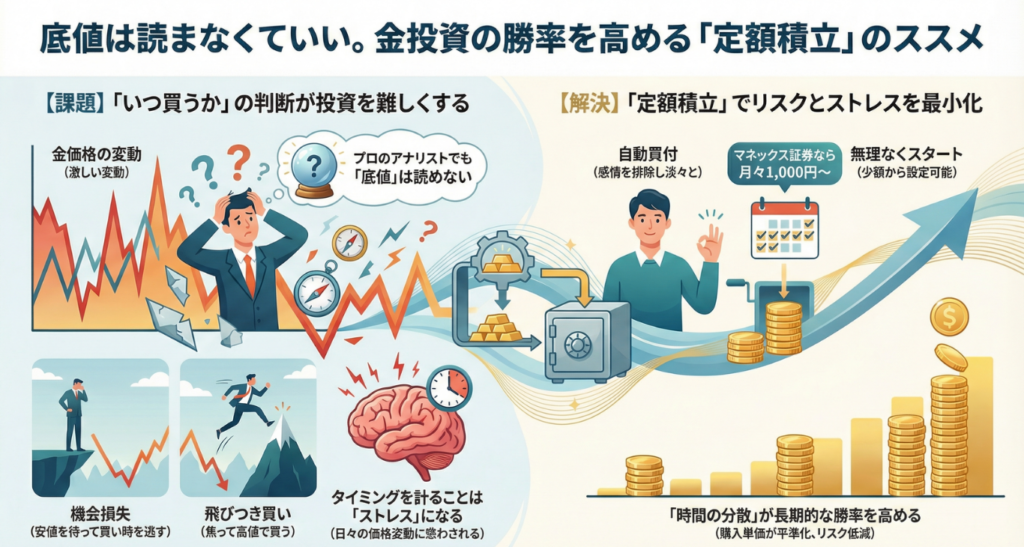

プロでも底値は読めないからこそ、「定額積立」が勝率を高める

2026年3月現在、金価格は約4,497ドルと高値圏にあります。「今が買い時なのか?」と迷う方も多いでしょう。しかし金相場は世界情勢や為替・金融政策など予測不可能な要素が多く、プロのアナリストでさえ正確な底値を当てることは困難です。

ドルコスト平均法:高値掴みリスクを自然と抑制

マネックス証券の「定額プラン」は一般的に「ドルコスト平均法」と呼ばれる手法を採用しています。毎月一定額で購入するため、価格が高いときは少なく、安いときは多く買えるという特性があります。

| 手法 | 特徴 | マネックス証券の強み |

|---|---|---|

| 定額プラン(ドルコスト平均法) | 毎月一定額を購入。高値掴みリスクを分散 | 月内を「毎日」分散買付。他社の「毎月1回」より徹底したリスク分散 |

| 定量プラン | 毎月一定量(g)を購入 | 価格が上昇局面でも一定量を確保 |

| スポット取引 | 任意のタイミングで購入 | 積立と組み合わせてタイミング投資も可能 |

多くの金融機関が「毎月1回」の買付なのに対し、マネックス証券は月の設定金額を「毎営業日」に按分して買付する仕組みを採用。月内の価格変動リスクまで細かく分散できるのは、大きな差別化ポイントです。

感情に左右されない「自動積立」が資産形成を成功させる

相場が急落した時に恐怖で売却してしまったり、急騰時に焦って高値で購入したりする「感情的な売買」は、投資家が陥りがちな失敗の原因です。マネックス証券の積立設定を一度行えば、毎月自動で買付が実行されるため、相場の変動に左右されず感情を排除した合理的な投資行動を継続できます。

プロのアナリスト情報で「スポット買い」の判断も磨ける

積立投資が基本とはいえ、市場の大きなトレンドを把握することは投資の質を高めます。マネックス証券では金融貴金属アナリスト・亀井幸一郎氏による「ゴールドマーケット解説」が毎週月曜日に更新され、最新の市場動向を詳細に把握することができます。国際機関WPIC(ワールドプラチナインベストメントカウンシル)のレポートも掲載され、情報の質と量は業界トップクラスです。

証券会社選びで失敗しない!利益を最大化する「3つの絶対基準」

金投資を始められる金融機関は証券会社・貴金属商・銀行など多岐にわたりますが、手数料・スプレッド・ポイント還元率の条件は会社によって大きく異なります。同じ金額を投資しても、数年後の手元に残る資産額に数十万円単位の差がつくこともあります。

基準①コスト

買付・売却・保管の手数料が業界最安水準かどうかを必ず確認。長期積立では僅かな差が大きな損失になる。

基準②還元率

保有中にポイントなどの付加価値が得られるか。マネックス証券はdカード積立で最大1.1%のdポイント還元を実現。

基準③出口戦略

積み立てた金を最終的にどのような形で受け取れるか。現物引出し(100g単位)・売却・ETF換価など選択肢の幅が重要。

他社との手数料・サービス比較

| 金融機関 | 買付手数料(税込) | NISA対応 | 現物引出し | 評価 |

|---|---|---|---|---|

| マネックス証券 | 1.65% | つみたて・成長両対応 | 100g単位 | 最安水準 |

| 田中貴金属 | 2.0〜2.5% | 非対応 | 100g単位 | 中程度 |

| 三菱マテリアル | 2.2〜2.5% | 非対応 | 100g単位 | 中程度 |

| 銀行系各社 | 2.5〜3.0%程度 | 一部対応 | 1kg単位が多い | 高コスト傾向 |

※上記は2026年3月時点の参考比較。各社の最新情報は公式サイトでご確認ください。

コスト差の長期的影響(試算例):月1万円を30年間積み立てた場合、買付手数料1.65%と2.5%の差(0.85%)は累計約30万円以上の差になる可能性があります(金価格の変動を除く概算)。長期投資ほどコスト差の影響は大きくなります。取引所選びの考え方は暗号資産取引所の選び方(ビットコイン購入ガイド)でも詳しく解説しています。

大切な資産を預けるなら「NTTドコモグループ」の信頼性が不可欠

金投資は数年〜数十年という長期にわたって資産を保有し続けるものです。取引コストやサービスと同じくらい重要なのが「預け先の金融機関が信頼できるかどうか」という点です。

マネックス証券は2024年にNTTドコモグループの一員となりました。通信業界の巨人であるNTTグループの強固な経営基盤をバックボーンに持つことで、単なるネット証券の枠を超えた社会的インフラを担うグループ企業としての高い信用力を得ています。

万が一の際も資産が守られる「分別管理」と「消費寄託」

| 項目 | 投資信託(ゴールド・ファンド) | 現物取引(マネックス・ゴールド) |

|---|---|---|

| 管理形態 | 分別管理 | 消費寄託 |

| 特徴 | 会社資産と法律で区分管理。破綻時も全額保全される | 所有権は一時移転するが保管料が無料 |

| おすすめな人 | 制度的な安全性を最重視する人 | コストを抑えて現物を積み立てたい人 |

一般的に消費寄託は金融機関破綻時に返還されないリスクがあるとされています。しかしNTTドコモグループという圧倒的な資本力と信頼性により、マネックス証券では破綻リスクそのものが極めて低く抑えられています。「保管コスト無料」という経済的メリットを享受しながら、大手グループの安心感も同時に得られるのがマネックス証券の強みです。

マネックス証券での口座開設・金投資の始め方

マネックス証券での金投資は、最短即日でスタートできます。口座開設から初めての買付まで、3つのステップで完了します。

マネックス証券の公式サイトから口座開設を申込みます。本人確認書類(マイナンバーカードまたは通知カード+運転免許証)を提出し、メールアドレス・パスワードを設定します。オンライン完結で最短即日審査が通る場合もあります。口座開設・維持費は完全無料です。

現物積立(マネックス・ゴールド)を利用する場合は、証券総合取引口座とは別に専用の「マネックス・ゴールド口座」が必要です。こちらも無料で開設できます。ログイン後の画面から積立プランの設定・チャート確認・積立シミュレーションが利用できます。

証券総合取引口座に入金後、マネックス・ゴールド口座へ振替して積立プランを設定します。定額プラン(月1,000円〜)または定量プラン(1g〜)から選択可能です。自動振替設定を有効にしておくと入金の手間も省けます。

NISA派の方は、NISAつみたて投資枠または成長投資枠から「マネックス・ゴールド・ファンド」を選択して積立設定するだけです。信託報酬は年率0.1538〜0.1838%(概算)と低コストで運用できます。

🥇 金投資を始めるなら マネックス証券

業界最安コスト・NISA対応・dポイント最大1.1%還元の3拍子が揃った最強の組み合わせ

マネックス証券 公式サイトへ →金投資の詳細をチェックする

※口座開設・維持費は無料。投資は元本保証ではありません。余剰資金の範囲内でご利用ください。

よくある質問(FAQ)

まとめ:マネックス証券で金投資を始めるべき理由

- 2026年3月、金価格は約4,497ドルと高水準。1月に5,000〜5,600ドルと史上最高値を更新後、調整中も構造的な上昇トレンドは続く見通し

- マネックス証券の買付手数料は1.65%(税込)と業界最安水準。売却・保管手数料も無料

- dカード積立で月5万円まで最大1.1%のdポイント還元。投資スタート前から確実にリターンを確保

- 「マネックス・ゴールド・ファンド」はNISAのつみたて投資枠・成長投資枠の両方に対応。運用益が恒久的に非課税

- 「マネックス・ゴールド」(純金積立)は月1,000円〜で100g単位の現物引出しが可能

- 毎営業日に分散買付する定額プランで、他社の「毎月1回」より徹底したリスク分散を実現

- 2024年よりNTTドコモグループの一員。投資信託は分別管理、現物積立は保管料無料の消費寄託で資産を保全

- 毎週月曜更新のプロアナリストによる「ゴールドマーケット解説」など、情報収集環境も業界トップクラス

世界的なインフレ・地政学リスク・ドル基軸通貨への不信が続く中、資産の一部を金に振り向けることはリスク管理の観点から有効な選択肢になり得ます。マネックス証券の「最安コスト×高還元×NISA対応」という組み合わせは、金投資の入口として現時点で最も条件が整った選択肢の一つです。

ただし、金投資にも価格変動リスクがあります。元本保証はなく、相場の急変で損失が生じる可能性があります。余剰資金の範囲内で、ご自身の判断と責任において取り組んでください。

🥇 今すぐ始める!マネックス証券で金投資

口座開設は完全無料。月1,000円からスタートできます。

マネックス証券 公式サイトへ →※投資は元本保証ではありません。余剰資金の範囲内でご利用ください。

情報の正確性について:掲載情報は2026年3月時点のものです。手数料・サービス内容・金価格は変動します。最新情報は各公式サイトでご確認ください。

リスク告知:金(ゴールド)への投資は価格変動リスクがあり、元本を下回る損失が生じることがあります。本記事は情報提供を目的としており、投資勧誘・投資アドバイスではありません。投資はご自身の判断と責任において余裕資金の範囲で行ってください。

比較情報:他社との比較は当サイト独自の調査に基づくものであり、最新情報は各社公式サイトでご確認ください。

コメント